Une enquête de l'Agence du revenu du Canada (ARC) sur le chèque de remboursement d'impôt de plus de 380 000 $ émis en 2007 à l'ancien parrain de la mafia montréalaise Nicolo Rizzuto, et révisée par une firme indépendante, conclut qu'aucune fraude ni acte de corruption n'a été commis, mais que l'erreur est due au non-respect des procédures par un employé.

« L'enquête qui a été menée n'a révélé aucune preuve à l'appui des allégations selon lesquelles le chèque aurait été émis au contribuable avec la complicité d'employés de l'ARC qui se seraient livrés à de la fraude, de la collusion ou de la corruption », lit-on dans le sommaire des conclusions.

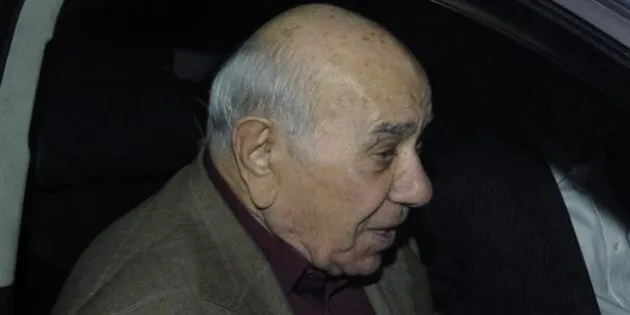

En 2007, M. Rizzuto, emprisonné depuis moins d'un an après une rafle de l'opération Colisée, a reçu de l'ARC un chèque au montant de 381 737,46 $, alors qu'il devait plutôt à l'Agence 1,5 million de dollars.

C'est un ancien vérificateur de l'ARC, Jean-Pierre Paquette, qui a constaté l'erreur et est allé personnellement récupérer le chèque au domicile de M. Rizzuto. Ce chèque avait probablement été émis par un fonctionnaire corrompu, soutenait-il à l'émission Enquête.

Après cette révélation faite le 26 septembre dernier, la Division des affaires internes et du contrôle de la fraude de l'ARC a entrepris d'enquêter sur les opérations ayant mené à l'émission de ce chèque, notamment par l'examen de documents, des serveurs de l'agence, des entretiens avec des employés et des experts en paiement et perception.

Les résultats de cette enquête interne ont ensuite été révisés par la firme Ernst & Young LLP, qui les a validés.

Dans le rapport publié vendredi sur son site Internet, l'ARC soutient que deux raisons l'ont menée à conclure que l'émission chèque était une malheureuse erreur et que l'hypothèse d'une fraude délibérée était écartée.

Tout d'abord, les procédés des émissions des paiements de remboursement prévoient de multiples vérifications, et ce par plusieurs personnes différentes, « de manière à ce qu'une seule et même personne ne peut prendre l'entière responsabilité, voire le plein contrôle, de l'émission d'un chèque ».

Ensuite, le système de traitement des remboursements, en grande partie automatisé, répartit « la charge de travail entre plusieurs employés situés dans différents centres de traitement ».

De plus, l'agence fédérale rappelle que la fille de M. Rizzuto l'a rapidement avertie de l'erreur et que le chèque, daté du 13 septembre 2007, a été récupéré le 2 octobre 2007.

L'enquête de l'agence fédérale n'a constaté aucun comportement contraire à son code de déontologie, mais « qu'un employé n'avait pas respecté la procédure établie en matière de vérification des chèques, ce qui a par conséquent mené à l'émission du chèque en 2007 », dit le document.

Selon l'enquête menée, l'agence n'a aucune raison de croire que cet employé, « qui vit modestement et qui est maintenant à la retraite, aurait agi de façon contraire à l'éthique, vécu au-dessus de ses moyens ou tiré un quelconque avantage du non-respect des procédures établies ».

L'ARC a donc resserré ses procédures afin que les dossiers qui comportent des contestations sur plusieurs années d'imposition soient clairement signalés et révisés avant l'émission d'un remboursement. « Cette mesure atténuera les risques qu'un incident similaire ne se reproduise à l'avenir », soutient l'agence.

De plus, un nouveau plan d'action ajoute des mesures de surveillance et d'examen des processus menant au remboursement des contribuables.

La firme Ernst & Young LLP affirme que « l'enquête a été menée de façon impartiale et exécutée avec la diligence voulue ».

« En résumé, la preuve recueillie a révélé que bien qu'une lacune au niveau des mécanismes de contrôle des systèmes et le jugement discutable d'un employé aient contribué à l'émission de ce chèque, aucune preuve n'a été trouvée pour appuyer les allégations selon lesquelles le chèque a été émis au contribuable à la suite de fraude, de collusion ou de corruption de la part d'employés de l'ARC », dit Ernst & Young LLP dans la déclaration envoyée à l'ARC.

INOLTRE SU HUFFPOST